Fϋr Praxen, deren MwSt. Angaben auf Grundlage der IST-Versteuerung erstellt sind, gibt es einige Verbesserungen. Zahlungen werden nun anhand der verschiedenen MwSt. Prozentsätze auf der Rechnung aufgeschlüsselt. Diese detaillierten Angaben finden sich auch in der Tagesübersicht.

Fϋr alle Praxen ist unabhängig von der SOLL- oder IST-Versteuerung eine MwSt. Spalte in der Übersicht unter Saldo Kasse/Bank hinzugefügt.

Hinweis: Fϋr eine bessere Aufschlüsselung der Prozentsätze der Zahlungen auf der Rechnung, empfehlen wir eine separate Gutschrift-Rechnung zu erstellen. Hierzu sollten Produkte, die ein Kunde zurückgeben möchte und dem die Beträge gutgeschrieben werden sollen, separat abgerechnet werden. Es sollte daher nur mit Rechnungen gearbeitet werden, die entweder nur normal abzurechnende Produkte enthalten oder nur zurückzugebende (rückzuerstattende) Produkte enthält.

Die Zahlungen werden bezüglich der MwSt. in der Version 3.8 folgendermaßen aufgeschlüsselt:

- Rückerstattete Produkte werden in Übereinstimmung mit der jeweiligen MwSt. gebucht. Im Falle von Teilzahlungen wird die Gutschrift zuerst verbucht.

- Überzahlungen werden mit 0% MwSt. gebucht (dies gilt sowohl für Debitoren- als auch Gutschrift-Rechnungen).

- Im Falle von Teilzahlungen wird der Betrag auf die unterschiedlichen MwSt. Sätze im selben Verhältnis der originalen Rechnung entsprechend angewandt.

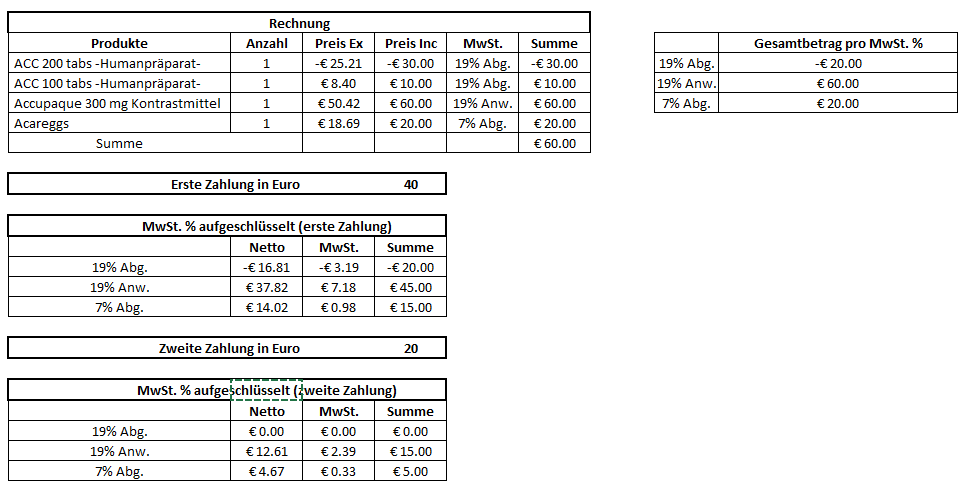

Beispiel 1 a: Aufschlüsselung der Zahlung in die MwSt. Sätze bei Gutschriften und/oderTeilzahlungen auf einer positiven Rechnung.

Der Gesamtbetrag der oben genannten Rechnung ist € 60,00. Das rückerstattete Produkt ACC 200 Tabletten (- € 30,00) wurde in ACC 100 (€ 10,00) getauscht. Dies ergibt eine Rückerstattung von € 30,00 mit 19% MwSt. Abg. Der Totalbetrag für die 19% MwSt. Abg. beträgt nun (- € 30,00 + € 10,00 = – € 20,00).

Falls eine Teilzahlung in Höhe von z.B. € 40,00 geleistet wurde, wird der Betrag von – € 20,00 mit 19% MwSt. Abg. zuerst gebucht. Die verbleibenden € 60,00 (€ 40,00 – – € 20,00 = € 60,00) werden im selben Verhältnis auf die verbleibende MwSt. der originalen Rechnung entsprechend angewandt: ¾ (€ 45,00) auf 19% MwSt. Anw. und ¼ (€ 15,00) auf 7% MwSt. Abg.

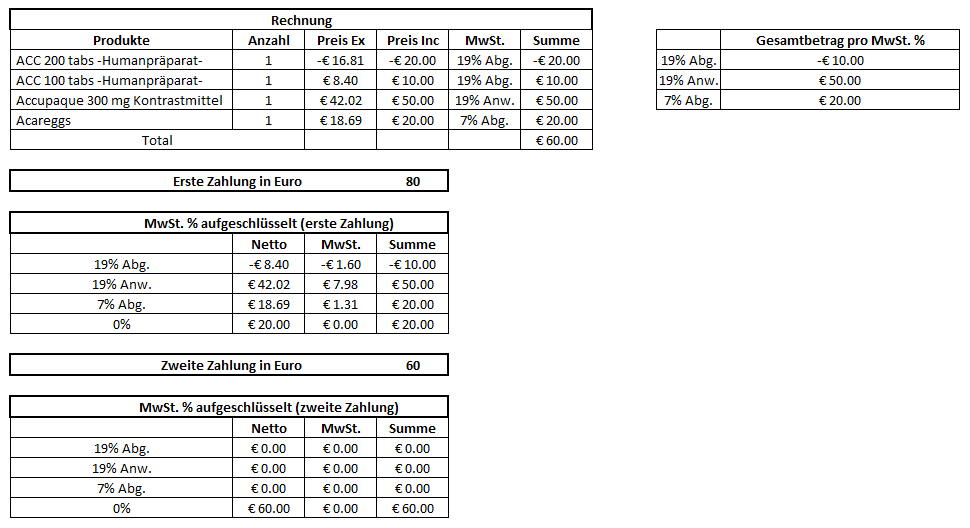

Beispiel 1b: Aufschlüsselung der Zahlung nach MwSt. Sätzen im Falle einer Gutschrift und / oder einer Teilzahlung auf einer Gutschrift (negativ)-Rechnung

Der Gesamtbetrag der Rechnung ist -€ 60,00. Die Produkte ACC 200 Tabletten (- € 20,00) und ACC 100 Tabletten (- € 10,00) wurden zurückgegeben und ergeben – € 30,00 auf 19% MwSt. Abg. Das Produkt Accupaque 300 mg (- € 50,00) wurde ebenfalls zurückgegeben, jedoch auf 19% MwSt. Anw.

Wenn – € 80,00 an den Kunden rückerstattet werden, dann werden – € 30,00 auf 19% MwSt. Abg. und -€ 50,00 auf 19 % MwSt. Anw. zuerst verbucht. Auch wird € 20,00 auf 7% MwSt. Abg. verbucht. Für den Ausgleich wird der letzte Betrag von – € 20,00 auf MwSt. 0% gebucht.

Wenn eine zusätzliche Zahlung (Überzahlung) von € 10,00 an den Kunden rückerstattet wird, wird diese als – € 10,00 auf 0% MwSt. gebucht.

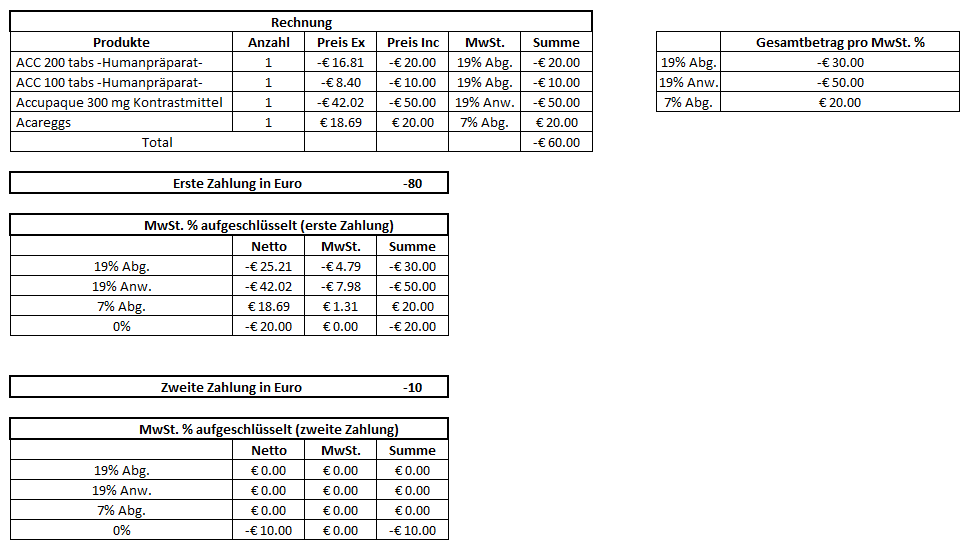

Beispiel 2: Überzahlungen werden auf 0% MwSt. gebucht

Der Gesamtbetrag der Rechnung beträgt € 60,00.

Bei einer Zahlung von z.B. € 80,00 wird € 60,00 auf der entsprechenden MwSt. gebucht. Der darüber hinaus bezahlte Betrag von € 20,00 wird auf 0% MwSt. gebucht. Dies gilt auch für andere Überzahlungen.